新闻

新闻资讯

联系我们

联系人:孟先生

手机:18112106693

电话:0517-85033996

邮箱:327156336@qq.com

地址:江苏省镇江市京口区解放路307号1幢304室

常见问题

抢先学2024年中级会计《财务管理》知识点预习

2024年中级会计备考已正式开始,为帮大家在新考季赢得先机,抢先夯实会计基础,之了课堂官网带大家提前预习24考季变动可能性较小内容。今天的内容是《财务管理》第二章——货币时间价值(1),一起来看!

货币时间价值,也称资金的时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值。

第一,并非所有的货币都具有时间价值。只有将货币作为资本投入生产经营过程使用,才能产生价值增值,进而形成货币时间价值。

第二,并非在生产经营中使用货币产生的所有价值增值都是货币时间价值。货币因生产经营使用产生的价值增值扣除了风险报酬和通货膨胀贴水后的增值部分,才是货币的时间价值。

在实务中,一般用相对数字表示货币的时间价值,即用增加的价值占投入货币的百分数来表示。因此货币时间价值也被称为纯粹利率(简称纯利率)。

纯利率是指在没有通货膨胀、无风险情况下资金市场的平均利率。在没有通货膨胀时,短期国债利率可以视为纯利率。

由于货币随时间的延续而增值,不同时间单位货币的价值不相等。所以不同时间的货币不宜直接进行比较,需要把它们换算到相同的时点进行比较才有意义。

复利终值是指现在的特定资金按复利计算方法,折算到将来某一定时点的价值,或者说是现在的一定本金在将来一定时间,按复利计算的本金与利息之和,简称本利和。

式中,P表示现值(或初始值),i表示计息期利率,F表示终值(或本利和),n表示计息期数

(1+i)n 被称为复利终值系数,用符号(F/P,i,n)表示,即:F=P×(F/P,i,n)

复利现值是指未来某一时点的特定资金按复利计算方法,折算到现在的价值。或者说是为取得将来一定本利和,现在所需要的本金。

式中,P表示现值(或初始值),i表示计息期利率,F表示终值(或本利和),n表示计息期数

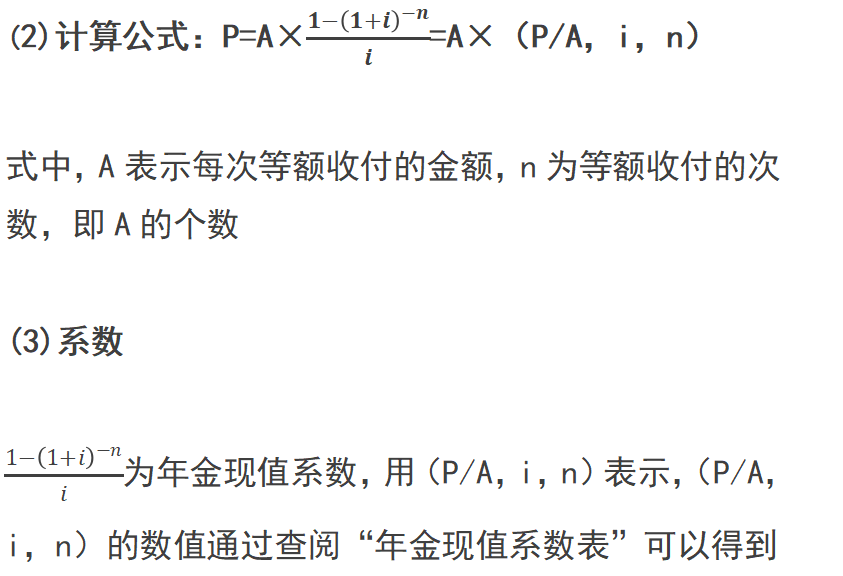

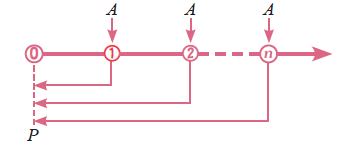

从第一期开始,在一定时期内每期期末等额收付的系列款项,是年金的最基本形式,又称为后付年金

从第一期起,在一定时期内每期期初等额收付的系列款项,又称即付年金或先付年金

【提示】在期数相同情况下预付年金现值与普通年金现值相比,每一笔年金A都比普通年金少折现一期

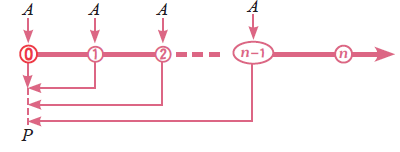

递延年金现值是指递延年金中各期等额收付金额在第1期期初(0时点)的复利现值之和。

①递延年金由普通年金递延形成,递延的期数称为递延期,一般用m表示递延期。

式中,n表示等额收付的次数(即A的个数),A×(P/A,i,n)表示第m期期末的复利现值之和,计算过程如下图所示。

P=A×(P/A,i,n)×(P/F,i,m)(先折现至第m期期末,再折现至零时点)

=A×[(P/A,i,m+n)-(P/A,i,m)](假设递延期也进行收付,先求出“m+n”期的年金现值,再扣除实际未进行收付的递延期间“m”期的年金现值)

是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金,永续年金只有现值没有终值。

以上就是之了课堂官网有关于“2024年中级会计《财务管理》知识点预习:货币时间价值”的内容分享。如果你看到了这里,那么恭喜你,依据超越了大部分24考季的考生。现阶段的主要任务是,慢慢将本次的知识点,慢慢琢磨,争取吃透!为了帮助大家坚持备考,之了君也给大家准备了《中级衔接班》和《24年中级提前学计划表》,欢迎大家登录之了课堂官网(获取噢!

新闻资讯

-

2025-05-11 10:30:57

2024年全国会计专业技术资格考试:备考策略与应试技巧

-

2025-05-10 21:42:06

康缘药业2024年财报解析:数智化开辟增长新赛道

-

2025-05-10 21:41:32

【财经分析】2024年上市公司数据资产盘点:入表已从初期试点迈进规模化实践三大问题亟待解决

-

2025-05-10 21:40:42

2024需要重视的7个财税问题

-

2025-05-10 21:39:59

荣晟环保2024年年报解读:财务指标喜忧参半经营挑战与机遇并存

-

2025-05-10 21:39:42

营收稳步增长外延发展打开成长空间

QQ客服

QQ客服