新闻

新闻资讯

联系我们

联系人:孟先生

手机:18112106693

电话:0517-85033996

邮箱:327156336@qq.com

地址:江苏省镇江市京口区解放路307号1幢304室

常见问题

2024年《初级会计实务》预习重点:第二章会计基础(2)

2024年初级会计考试备考正在进行中,为了帮助大家高效备考学习,之了课堂官网将持续为大家更新预先学的学习重点,今天为大家带来2024年初级会计备考预习重点:《初级会计实务》第二章:会计基础(2),会计要素及确认条件的内容,一起来看看吧~

又称实际成本,是指取得或制造某项财产物资时所实际支付的现金或现金等价物。

【例】2022年3月7日,企业购入一台生产设备的成本是1万元,则历史成本为1万元。

又称现行成本,是指在当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。

【例】企业年末在财产清查中,发现全新未入账的设备一台。其同类固定资产的市场价格为1万元,则企业按照重置成本1万元入账。

指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。

【例】一辆旧汽车,原值15万元,折旧14万元,账面价值就是1万元,在市场上可以卖3万元,这个3万元买卖双方都认可,就是公允价值。

指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值的一种计量属性。

是指在正常生产经营过程中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。

【例】存货经过加工后预估售价100万元、预计加工成本20万元、预计销售费用10万元,则存货可变现净值为70(100-20-10)万元。

负债和所有者权益表明经济资源的来源渠道,包括企业所有者投入,即所有者权益;企业向债权人借入,称为债权人权益,即负债。

②这一等式反映了企业在某一特定时点资产、负债和所有者权益三者之间的平衡关系。

该等式又被称为财务状况等式、基本会计等式、静态会计等式,它是复式记账法的理论基础,也是编制资产负债表的依据。

①企业取得收入的同时,必然要发生相应的费用。通过收入与费用的比较,才能确定一定会计期间的盈利水平。

②这一等式反映了企业利润的实现过程(不考虑利得和损失的情况下),又称为经营成果等式或动态会计等式,是编制利润表的依据。

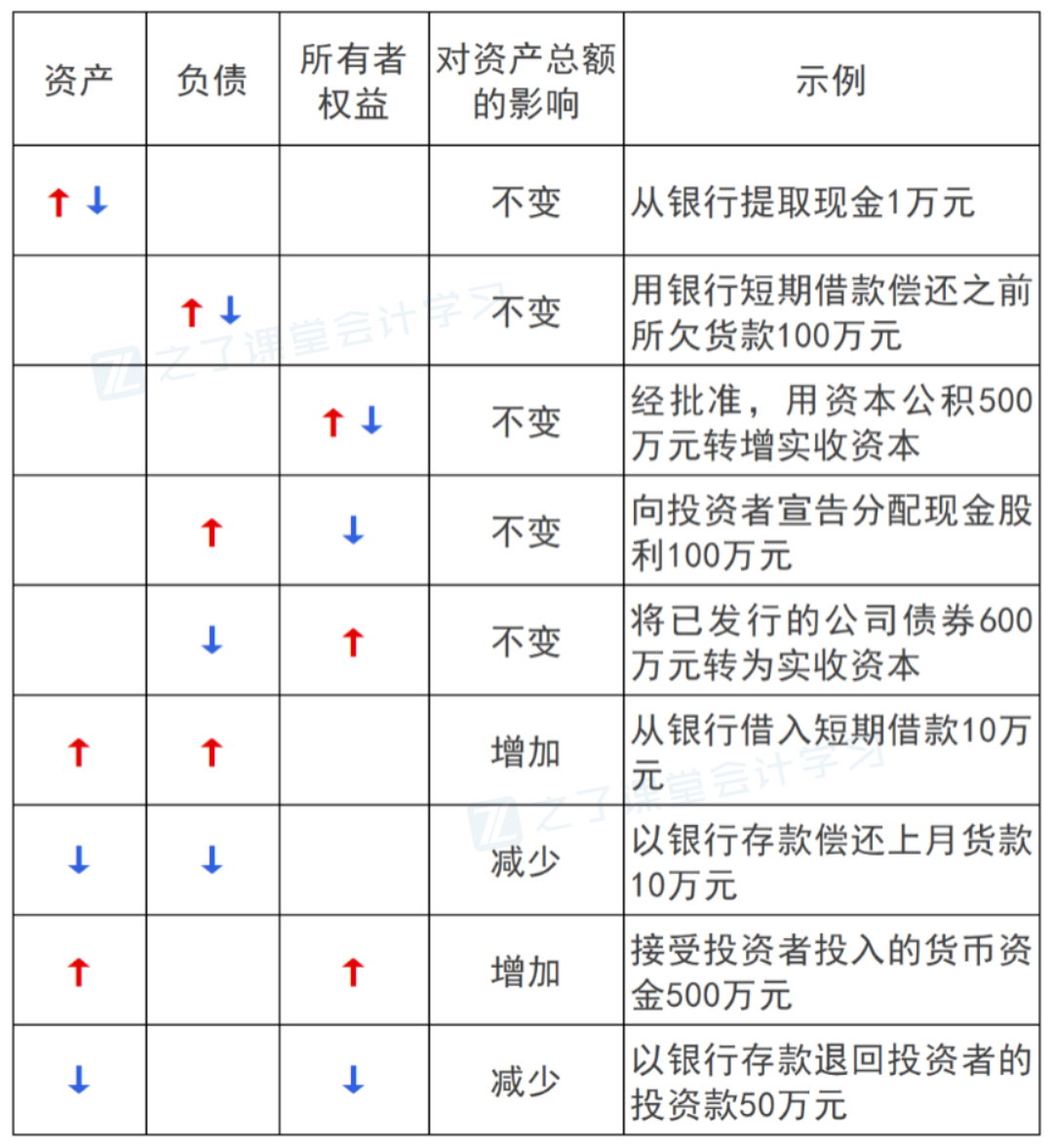

每一项经济业务的发生,必然引起会计等式一边或两边有关项目相互联系地发生等额变动。

当仅涉及会计等式的一边时,有关项目的金额发生相反方向的等额变动;当涉及会计等式的两边时,有关项目的金额发生相同方向的等额变动,但不会影响会计等式的成立。

以上就是关于2024年《初级会计实务》预习重点:第二章会计基础(2)的全部分享,可供大家阅读。如果大家在2024年初级会计备考过程中还有疑问,或想要针对性学习提升,可以来之了课堂官网咨询和学习。

新闻资讯

-

2025-06-07 13:54:39

新华锦2024年财报:营收利润双降商誉减值成业绩“黑洞”

-

2025-06-07 13:54:08

2024年《初级会计实务》预习重点:第二章会计基础(2)

-

2025-06-07 02:15:08

湖北广电2024年财报:营收下滑1917%亏损扩大至795亿

-

2025-06-07 02:14:12

绿联科技(301606)2024年年报财务简析:营收净利润同比双双增长

-

2025-06-07 02:13:55

中自科技2024年财报:营收微增净利润大幅下滑研发投入成亮点

-

2025-06-07 02:12:55

蔚来汽2024年财务揭秘:600亿研发投入背后的真相与挑战

QQ客服

QQ客服