新闻

新闻资讯

- 先导智能第三季度扣非净利大增222%固态电池、储能火热助力业绩复苏

- 对单一供应商OEM采购超同类采购总额信披数据打架关键数据偏差数亿价格防线崩塌科创光环褪色高负债之下分

- 武进不锈:关于完成工商变更登记的公告

- 股市必读:康盛股份10月29日涨停收盘收盘价472元

联系我们

联系人:孟先生

手机:18112106693

电话:0517-85033996

邮箱:327156336@qq.com

地址:江苏省镇江市京口区解放路307号1幢304室

常见问题

对单一供应商OEM采购超同类采购总额信披数据打架关键数据偏差数亿价格防线崩塌科创光环褪色高负债之下分红——泰金新能再战科创板

西安泰金新能科技股份有限公司(下称“泰金新能”)此前因“未来业绩下滑风险”被暂缓审议,时隔近2个月再度在科创板启动首发审核。公司主要从事高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。

泰金新能再次启动首发审核,发现公司存在一连串令人费解的财务谜题与经营隐忧。经过梳理公司招股书材料发现,对核心供应商采购款竟超过整个代工品类总额,采购信披真实性遭拷问。其次,订单数据在招股书与问询函间“左右互搏”,2023年差额达3.63亿元、2024年差额超3亿元,业绩预测根基存疑。值得关注的是此次上市前夕,公司四大主力产品价格2025年上半年集体“退潮”,阴极辊、生箔一体机等核心设备均价全线下跌。在科创属性方面,研发投入强度不足行业均值一半,7项核心专利遭宣告无效,“硬科技”成色褪色。资产负债率高达89.86%,经营性现金流由正转负,债务高压下流动性危机隐现。从财务数据矛盾到技术根基动摇,泰金新能的科创板闯关之路,俨然成了一场布满信披迷雾的“风险大考”。

科创板IPO大考当前,泰金新能的招股说明书却浮现出令人费解的财务谜团,账本上对核心供应商的付款竟超过整个代工采购类别的预算总额。

泰金新能的核心设备生产依赖OEM代工模式。招股书清晰界定其OEM采购主要涉及关键部件表面处理机机架和生箔一体机机架等,由供应商按泰金的设计图纸和要求完成加工。

引人注目的是,在披露的前五大供应商中,惠州市多科达科技有限公司是泰金新能唯一公开的OEM采购对象。2022至2024年间,泰金新能向多科达支付的OEM采购金额分别为24,604.52万元、39,302.29万元和10,600.37万元(来源:招股书供应商信息)。与此同期,公司披露的OEM采购总额分别为24,604.52万元、39,293.77万元和10,696.62万元(来源:招股书采购情况分析)。

500)this.width=500 align=center hspace=10 vspace=10 alt=对单一供应商OEM采购超同类采购总额信披数据打架关键数据偏差数亿价格防线崩塌科创光环褪色高负债之下分红——泰金新能再战科创板>

500)this.width=500 align=center hspace=10 vspace=10 alt=对单一供应商OEM采购超同类采购总额信披数据打架关键数据偏差数亿价格防线崩塌科创光环褪色高负债之下分红——泰金新能再战科创板

数据比对揭示出令人错愕的矛盾,2023年泰金新能支付给多科达的OEM采购款(39,302.29万元),竟然比当年公司汇总的OEM采购总额(39,293.77万元)高出8.52万元。这意味着,仅对多科达一家的付款,已超出了该公司当年所有OEM采购的总预算。

财务逻辑的基本规则被打破。一家供应商的单项支出,竟能超越其所属的整个采购类别的支出总额?泰金新能招股书对此关键性的数据矛盾未给出任何解释。2022年数据吻合与2024年数据的“恢复正常”,恰恰反衬出2023年这一异常的突兀与刺眼。无论这8.52万元的差额源于统计失误、归类错误,抑或存在未充分披露的采购关联,都为其财务内控的有效性、信息披露的真实性与严谨性蒙上浓重阴影。在强调“硬科技”底色与信息透明的科创板,此类基础财务数据的矛盾,无异于一道刺眼的警示灯。

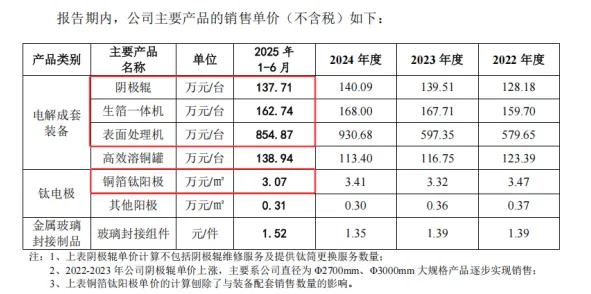

如果说采购迷雾指向内部治理的隐忧,那么产品销售价格的全面失守,则赤裸裸地展现出泰金新能外部市场竞争力的显著承压。2025年上半年,其赖以生存的四大核心产品,销售均价无一例外地掉头向下。

招股书披露,公司核心产品阴极辊作为锂电池铜箔制造的核心设备,其价格在2022至2024年一路温和上扬(128.18万元/台→139.51万元/台→140.09万元/台),但2025年上半年却跌落至137.71万元/台,较2024年下滑2.38万元(来源:招股书产品销售价格分析);生箔一体机,另一关键成套设备,价格走势与阴极辊同步。2022至2024年价格稳步提升(159.70万元/台→167.71万元/台→168.00万元/台),2025年上半年则显著回落至162.74万元/台,下滑幅度达5.26万元(来源:招股书);表面处理机,其价格波动更为剧烈。2022至2023年尚属平稳(579.65万元/台→597.35万元/台),2024年经历了一次异常飙升,冲高至930.68万元/台,却在2025年上半年遭遇断崖式下跌,均价仅854.87万元/台,较2024年峰值暴跌75.81万元(来源:招股书)。无论是昙花一现的技术溢价消失,还是竞争加剧下的被迫大幅让利,都非积极信号。钛电极:该产品价格长期在低位徘徊。2022至2024年价格在3.47万元/台至3.32万元/台之间窄幅震荡,2024年为3.41万元/台,而2025年上半年进一步下探至3.07万元/台,下滑0.34万元(来源:招股书)。

500)this.width=500 align=center hspace=10 vspace=10 alt=对单一供应商OEM采购超同类采购总额信披数据打架关键数据偏差数亿价格防线崩塌科创光环褪色高负债之下分红——泰金新能再战科创板>

500)this.width=500 align=center hspace=10 vspace=10 alt=对单一供应商OEM采购超同类采购总额信披数据打架关键数据偏差数亿价格防线崩塌科创光环褪色高负债之下分红——泰金新能再战科创板

全线产品价格的同步下行,是市场发出的最清晰信号。这强烈暗示泰金新能引以为傲的产品技术壁垒或正遭遇侵蚀,同行竞争压力陡增;亦或是下游锂电池铜箔等行业扩产热潮降温,设备需求趋于饱和,导致对上游供应商的议价能力减弱。无论是哪种情形,都对其未来营收增长空间和持续盈利能力构成了实质性挑战。

泰金新能的核心经营数据却在官方文件间上演“左右互搏”。公司递交给市场的招股说明书与回复监管问询的函件中,关于订单金额的关键数据出现数亿元级矛盾,信披真实性存疑。

泰金新能的主营业务收入严重依赖电解铜箔成套装备。然而,其订单获取金额这一核心经营指标,在招股书与首轮问询回复中却呈现出截然不同的景象。招股书口径披露2022年至2024年及2025年1-7月,电解成套装备获得订单金额(不含税)分别为262,956.12万元、168,967.61万元、15,582.14万元和46,806.88万元。而问询函口径首轮问询回复则显示,2021年至2023年及2024年1-11月,该业务获得订单金额分别为11.97亿元、26.30亿元、20.53亿元和4.73亿元。

2023年订单之谜,招股书宣称公司当年拿下约16.90亿元的电解装备订单,显得颇为可观。然而,问询函却显示订单高达20.53亿元。两者相差高达惊人的3.63亿元。究竟哪份文件反映了真实的市场拓展情况?若问询函数据为准,则意味着招股书少披露了超过20%的订单量。若招股书无误,则问询回复存在严重高估。无论真相如何,核心数据的巨大偏差令人对其经营信息披露的严谨性产生强烈质疑。

2024年订单断崖之谜:招股书描绘的景象更为严峻。它表明2024年全年电解装备的订单金额剧降至仅有约1.56亿元,相较于2023年(按招股书口径)暴跌超过90%。然而,问询函却揭示,仅2024年1月至11月,公司便已斩获4.73亿元订单,远超招股书披露的全年总额。这中间的差额达到3.17亿元。更关键的是,问询函明确指出“2024年获得的订单同比下降”,这显然是以其自身披露的20.53亿元(2023年)作为对比基准,而非招股书的16.90亿元。两份文件对核心趋势的判断基础存在根本性矛盾,令投资者无所适从。

承载“硬科技”期待的科创板对研发投入有刚性指标。招股书宣称泰金新能实现“技术突破”与“进口替代”,但其研发投入数据却画上巨大问号。

2022至2024年,公司研发费用率仅分别为3.74%、2.91%、3.27%,不仅远低于《科创属性评价指引》中“最近三年研发投入占营业收入5%以上”的基准线,更被同期可比公司平均研发费率(5.33%、5.80%、7.25%)远远甩开。尤其2024年,其研发投入强度尚不足行业均值的一半。

更严峻的是其技术根基的动摇。报告期内,自然人赵亚峰对泰金新能发起了12项发明专利的集中无效宣告挑战。其中7项专利被国家知识产权局正式宣告无效,包括“一种大规格阴极辊及制造方法”、“一种尺寸形位精准的阴极辊加工用辊面粗及精车装置”、“一种超大幅宽旋压阴极辊制造方法”和“一种电解铜箔用无缝阴极辊钛筒的制造方法”这4项与核心产品阴极辊高度相关的专利。核心技术的有效性遭受法律层面的重创,其持续创新能力蒙上浓重阴影。

背负着远高于行业警戒线的债务重担,经营性现金流已由正转负,核心技术专利屡遭无效宣告,研发投入强度又显著落后于同行与板块要求——西安泰金新能冲关科创板的每一步,都踏在风险的钢丝之上。

在审核问询中,上交所的质疑目光如炬。首轮问询直指科创属性核心,要求公司说明不同业务是否满足指标要求、进口替代的具体依据及量化证明。二轮问询更进一步,聚焦核心技术细节,要求对比境内外同行优劣势,明确产品先进性的客观表征。

泰金新能虽在招股书中标榜技术领先,但低研发投入与核心专利失效的双重困境,使其“科创成色”备受拷问。尤其在专利诉讼方面,2024年公司遭同行起诉专利侵权,虽一审胜诉后达成和解,但商业竞争暗流下的技术争议已成公开疑点。

当“负重起舞”遇上“科创成色疑云”,投资者应如何审视这份招股书?监管的问询函又将对泰金新能的双重硬伤作何裁定?高悬的达摩克利斯之剑,已经出鞘。

细察泰金新能的资产结构,其高负债并非无源之水。2021至2024年间,公司总资产从约14.17亿元攀升至最高约45.70亿元后回落至约37.50亿元,而母公司口径的资产负债率却始终在高位运行,分别达89.57%、91.96%、92.63%、85.27%。四年平均资产负债率高达89.86%。

这意味着,公司的资产构成中,每1亿元资产平均对应近9000万元债务,远高于行业安全线。同期可比行业公司平均资产负债率稳定维持在60%左右,而泰金新能即使在其最低点的2024年也达到84.86%,2023年更是冲上92.04%的高峰。

支撑巨额负债的核心支柱是庞大的合同负债,即客户预付款。2021年至2024年,其合同负债依次为6.60亿元、15.70亿元、23.83亿元、14.65亿元。公司辩称,随着产品交付验收,这些预收款将转化为收入,负债率自然下降。

新闻资讯

-

2025-10-31 00:57:16

先导智能第三季度扣非净利大增222%固态电池、储能火热助力业绩复苏

-

2025-10-31 00:56:53

对单一供应商OEM采购超同类采购总额信披数据打架关键数据偏差数亿价格防线崩塌科创光环褪色高负债之下分红——泰金新能再战科

-

2025-10-30 13:48:07

股市必读:青山纸业三季报-第三季度单季净利润同比下降7182%

-

2025-10-30 13:47:35

超7569倍超购!首日大涨15056%!滴普科技如何成为港股“最强吸金”AI股?

-

2025-10-30 13:46:51

影响市场重大事件:北京证监局等六部门发布政策吸引中长期资金入市;商务部等5部门:加强人工智能、云计算等技术在城市商业体系

-

2025-10-30 13:46:20

浩辰软件(688657)2025年三季报财务分析:营收利润双增长盈利能力提升但三费占比上升

QQ客服

QQ客服