新闻

新闻资讯

联系我们

联系人:孟先生

手机:18112106693

电话:0517-85033996

邮箱:327156336@qq.com

地址:江苏省镇江市京口区解放路307号1幢304室

常见问题

迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿

随后,在迈瑞医疗业绩说明会上,当被问到退休计划时,74岁的李西廷并没有正面回答。

业绩层面,2025年迈瑞迎来了史上最差财报,前三季度营收258.34亿元,同比下滑12.38%;归母净利润75.70亿元,同比锐减28.83%。

市场层面,自2021年7月1日达到历史最高点的498元/股后,迈瑞的股价就“跌跌不休”,年K线表现五连阴,如今市值已经“蒸发”约3000亿元。

500)this.width=500 align=center hspace=10 vspace=10 alt=迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿>

500)this.width=500 align=center hspace=10 vspace=10 alt=迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿

近两年,国内医疗行业正经历系统性寒流,过去迈瑞依赖国内医疗新基建红利的高增长神话,已然破灭。

据公开资料,迈瑞医疗已于2025年11月10日正式向香港联交所递交H股上市申请,目前处于审核阶段,预计2026年3月完成上市。

曾几何时,迈瑞医疗“生命信息与支持、体外诊断、医学影像”三大业务板块如同三台强劲的引擎,驱动其稳坐“医械茅”的宝座。

从2025年上半年财报看,生命信息与支持业务收入54.79亿元,同比下降31.59%;体外诊断(IVD)业务收入64.24亿元,同比下降16.11%;医学影像业务收入33.12亿元,同比下降22.51%。

而这背后,是国内医疗行业系统性的寒流;由自上而下的政策调整与自下而上的财务压力共同组成。

2023年5月开始,医药反腐席卷全国,全领域、全链条均被波及,医生退回扣、医疗机构自查自纠、医药企业加强合规培训成了常态,还出现医生降薪、学术会议延期、药企裁员潮等情况。

2025年6月,国家卫生健康委等14部委联合印发了《关于印发2025年纠正医药购销领域和医疗服务中不正之风工作要点的通知》(以下简称《通知》),以纵深推进开展群众身边不正之风和腐败问题集中整治工作,推动行业不正之风常态化治理。

500)this.width=500 align=center hspace=10 vspace=10 alt=迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿>

500)this.width=500 align=center hspace=10 vspace=10 alt=迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿

迈瑞的财报中,2025年上半年的收入,实际上反映的是2024年招标大幅下滑的滞后影响。

公开资料也显示,从“公开招标”到“收入确认”的周期被前所未有地拉长,企业的现金流与收入节奏因此严重紊乱。

在医保控费新常态下,医院端对成本控制极其敏感。尽管政策层面推动医疗设备更新,但具体到执行端,资金到位缓慢,迫使医院在采购时对价格提出极为苛刻的要求。

这使得医疗器械市场的竞争,迅速从技术、服务比拼,直接来到了惨烈的价格绞杀。

在医保控费成为新常态的背景下,DRG/DIP支付方式改革、检验结果互认等政策,直接导致检查检验“量价齐跌”。

更为关键的是,耗材正从医院的“收入中心”转变为“成本中心”,这从根本上动摇了医疗器械行业赖以生存的“设备投放、耗材盈利”的商业模式根基。

比如从监护仪中标价大幅下跌,到全自动生化免疫流水线元中标”的极端案例,这些行为虽在短期内锁定了订单,却引发了行业对恶性竞争的深切担忧。

500)this.width=500 align=center hspace=10 vspace=10 alt=迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿>

500)this.width=500 align=center hspace=10 vspace=10 alt=迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿

显然,这些“地板价”,可能侵蚀产品质量根基,损害行业长期健康发展,并将巨大成本压力反向传导至企业自身,导致增收不增利,甚至“赔本赚吆喝”。

与此同时,为拓展新赛道,近几年迈瑞医疗商誉值直线亿元,五年内增长超8倍。

巨额商誉犹如“达摩克利斯之剑”,一旦被收购资产业绩不达预期,将面临巨大的减值风险,直接冲击净利润。

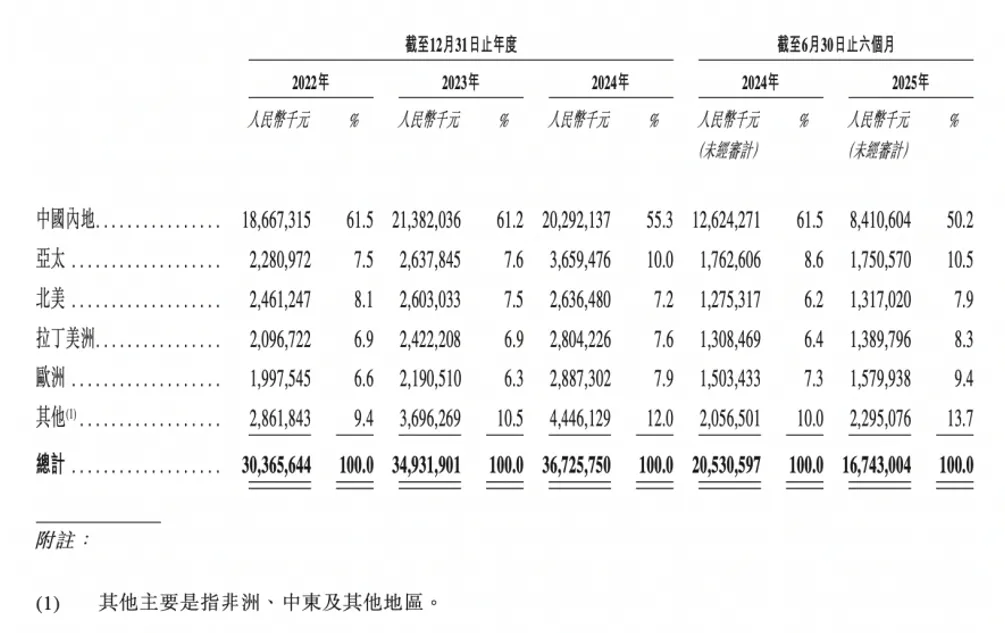

其中第三季度,国际业务同比增长进一步加速至11.93%,其中欧洲市场同比增长29%,独联体及中东非地区亦有18%的增长、印度市场增长了15%。

对迈瑞而言,国际化征程已从初期的“浅滩试水”进入“深水区”,挑战的复杂性和专业性呈指数级上升。

500)this.width=500 align=center hspace=10 vspace=10 alt=迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿>

500)this.width=500 align=center hspace=10 vspace=10 alt=迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿

比如,每个国家市场都有一套复杂的医疗器械准入体系。除了广为人知的美国FDA认证、欧盟CE认证,进入其他国家同样需要本地注册。

这不仅耗时漫长(常以年计),且标准各异,任何细微的技术文件或临床数据疏漏都可能导致前功尽弃。

此外,海外经营需全链条遵守当地法律,包括但不限于产品责任法、反腐败法、数据隐私法、劳工法及税法。

迈瑞在其港股上市申请材料中,罕见地系统罗列了11大类全球运营风险,从地缘政治紧张、关税突变,到知识产权保护不力、产品责任诉讼激增,事无巨细,勾勒出前方航道的真实险峻。

在发展中国家市场,迈瑞凭借高性价比的硬件产品可以快速打开局面。2024年,发展中国家贡献了迈瑞海外总收入的约66%。

但要在欧美高端市场实现可持续的突破与盈利,竞争早已超越单台设备的比拼,升级为“整体解决方案”的对抗。

也就是说,顶尖医院需要的不仅是一台优秀的监护仪或超声设备,而是一套深度融合了硬件、信息化系统与人工智能决策支持的智慧科室乃至智慧医院整体方案。

如何优化国际市场收入结构,持续提升高端市场的收入与利润贡献,是衡量其国际化是否成功的关键指标,也是其当前面临的核心挑战之一。

值得一提的是,从费用成本上看,目前迈瑞医疗的收入整张整体乏力,但相关费用率却在持续增加。

财报显示,今年第三季度,企业收入同比仅增长1.53%,但销售费用、管理费用却均有超20%的增长。

其中销售费用从2024年第三季度的10.87亿元增长至13.11亿元,同比增幅达20.61%;管理费用从2.97亿元增加到了3.65亿元,同比增幅22.9%,远超同期的收入增幅。

对此,迈瑞医疗董秘李文楣表示,今年第三季度销售费用等大幅增长的主要原因是国际业务的投入力度持续加大,导致营销及相关服务的员工数量也在增长,从而保证国际业务的长期快速发展。

3000亿市值的蒸发,或许也是市场对迈瑞旧增长模式的清算;而国际收入过半,则是新故事开篇的序章。

新闻资讯

-

2025-12-09 14:08:36

原力数字:高增长下的暗流3D内容龙头的生死劫

-

2025-12-09 14:08:05

迈瑞还要跌几年?“医械茅”连跌5年市值蒸发3000亿

-

2025-12-09 14:07:20

建行惠州分行:专利融资让科技企业“知产”活起来

-

2025-12-08 14:40:14

人力成本高企与AI冲击下的数字工匠困局:透视原力数字的多重生存危机

-

2025-12-08 14:39:34

重大资产重组!A股公司突发公告!

-

2025-12-08 14:39:07

重磅!德勤中国启动“出海专班”!

QQ客服

QQ客服