新闻

新闻资讯

联系我们

联系人:孟先生

手机:18112106693

电话:0517-85033996

邮箱:327156336@qq.com

地址:江苏省镇江市京口区解放路307号1幢304室

常见问题

2024年初级会计实务科目核心重点知识全是重点中的

2024年初级会计考试备考已进入倒计时,重点知识你都掌握了吗?为了帮助大家有效冲刺,之了君为大家汇总了2024年初级会计实务科目核心重点知识,全是重点中的重点,快抓紧时间巩固!同时,之了君提醒大家,遇到难理解的知识,可以在精讲班的课程里找到对应章节的讲解哦~

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本×100%

可变现净值=估计的售价-至完工时估计将要发生的成本-估计的销售费用以及相关税费。

当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额。

固定资产当月增加,当月不计提折旧;当月减少(出售、报废等),当月仍计提折旧。(提尾不提头)无形资产的摊销:使用寿命不确定的无形资产不应摊销。对于使用寿命有限的无形资产,企业应当按月进行摊销,自可供使用(即达到预定用途)当月起开始摊销,处置当月停止摊销。(摊头不摊尾)

2.后续支出【更新改造】(1)更新改造后固定资产的入账成本=(改造前固定资产原值-累计折旧-减值准备)+资本化改造支出-被替换部分的账面价值

(2)被替换部分的账面价值=被替换部分账面原值×改造前固定资产账面价值/改造前固定资产原值

被替换部分无论是否有残料收入等经济利益的流入,都不会影响最终固定资产的入账价值。3.处置(1)因出售、转让等产生的固定资产净损益计入资产处置损益;

(2)因丧失使用功能或因自然灾害发生毁损等原因而产生的固定资产净损益是计入营业外收支。

(1)自产产品作为职工薪酬,视同销售,并要确认收入结转成本,以含销项税的售价作为职工薪酬。

(2)外购商品作为职工薪酬,进项税额不得抵扣,以含进项税额的买价作为职工薪酬。

1.不通过应交税费核算的有:①印花税 ②耕地占用税 ③车辆购置税 ④契税 ⑤关税

小城市(城建税)消费(消费税)低,教育(教育费附加)资源(资源税)差,有房(房产税)有车(车船税)有地(城镇土地使用税),还能种花(印花税)。

合同中存在可变对价的,企业应当按照最可能发生金额或期望值确定可变对价的最佳估计数,计入交易价格。

但包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。

(1)最可能发生金额是指各种可能的对价金额中单一最可能发生的金额,即合同最可能产生的单一结果。

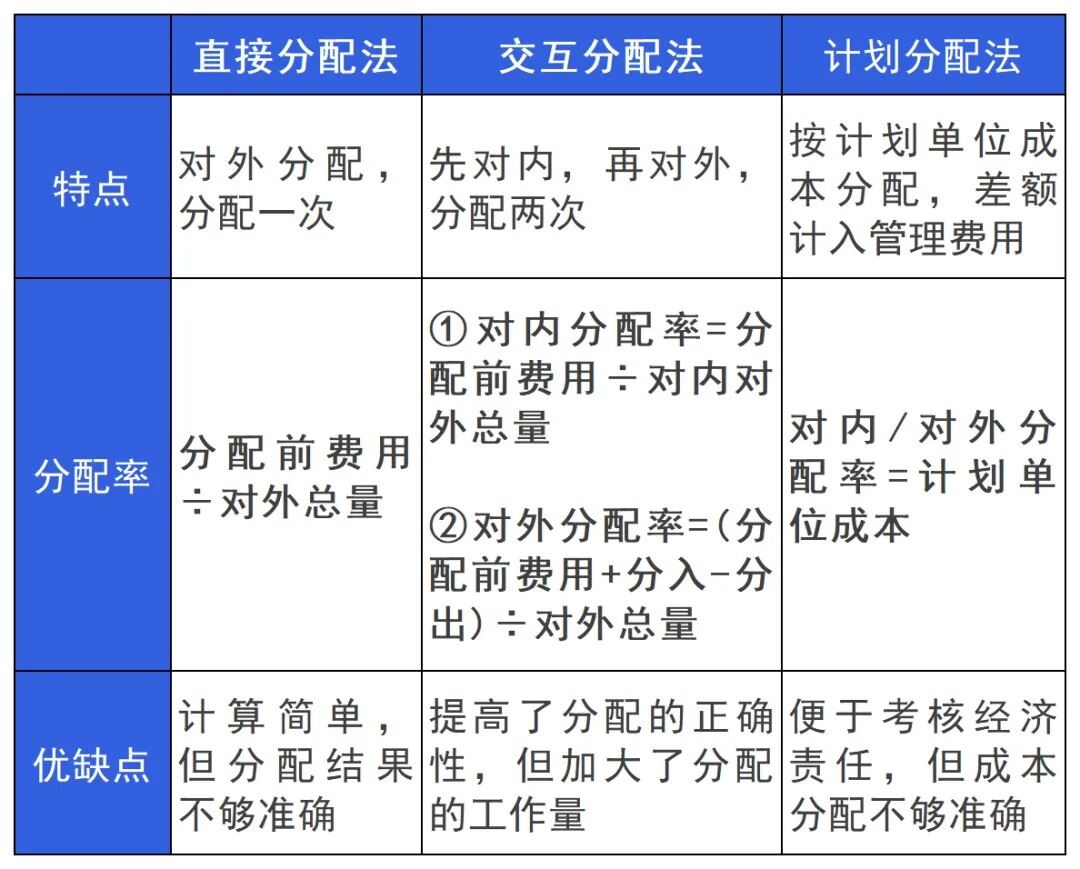

①某产品应承担的共同费用=待分配的费用×(该种产品的分配标准÷分配标准总额)

初级考试中题目会给出分配标准。(2)职工薪酬的归集与分配借:生产成本--基本生产成本--A产品

开始时一次投料,分配材料费时在产品不用约当产量,用实际数量。(一次投料,料不约当)(2)在产品按定额成本计价法在产品成本=定额成本

脱离定额的节约或超支差异计入完工产品成本。(3)定额比例法在产品/完工产品成本=生产费用÷(完工产品定额+在产品定额)×在产品/完工产品定额

最后的冲刺时间到了,大家要一鼓作气坚持到底!复习的过程中,有任何疑问,都可以来之了课堂获得专业答疑,及时获取专业指导 。

☞2024年初级会计考试常用公式大全(双科汇总),免费下载以上就是关于2024年初级会计实务科目核心重点知识,全是重点中的重点的分享,可供大家阅读。2024初级会计最后的冲刺时间到了,大家要一鼓作气坚持到底!复习的过程中,有任何疑问,都可以来之了课堂获得专业答疑,及时获取专业指导 。

新闻资讯

-

2024-09-24 03:09:20

2024年财务管理基本知识点

-

2024-09-21 23:36:55

2024年初级会计实务科目核心重点知识全是重点中的

-

2024-09-21 23:36:25

2024中级财务管理考前冲刺黄金考点30个-24

-

2024-09-21 23:35:51

2024年财务管理学知识点整理总结

-

2024-09-21 23:35:15

2024年会计基础知识点数字记忆要点docx

-

2024-09-20 20:15:36

2024年财务知识学习总结(共17篇)-相依范文网

QQ客服

QQ客服