新闻

新闻资讯

- 中国证监会部署2026年打击和防范上市公司财务造假专项行动

- 毛利率下滑+财务费用激增贝特瑞去年“增收不增利”经营现金流降超6成

- ST创悦停牌!新三板保险中介将何去何从?

- 2026年宁夏企业财税服务商综合能力与本地化实践深度测评

联系我们

联系人:孟先生

手机:18112106693

电话:0517-85033996

邮箱:327156336@qq.com

地址:江苏省镇江市京口区解放路307号1幢304室

常见问题

毛利率下滑+财务费用激增贝特瑞去年“增收不增利”经营现金流降超6成

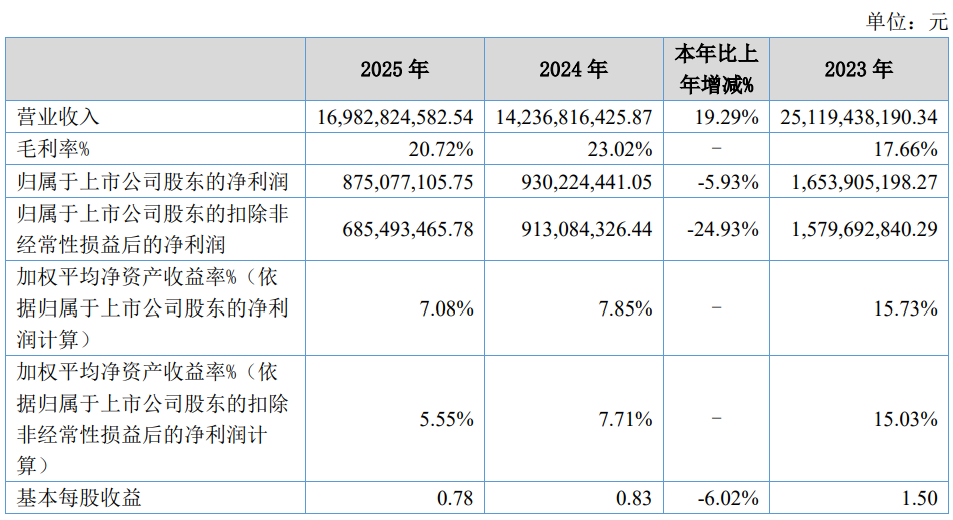

(920185)公布2025年年报,公司报告期营业收入为169.83亿元,同比上升19.29%;实现营业利润13.40亿元,同比增长16.71%;归母净利润为8.75亿元,同比下降5.93%;扣非归母净利润为6.85亿元,同比下降24.9%。

年报显示,深耕于锂离子电池负极材料、正极材料及先进新材料的研发创新与产业化应用,凭借深厚的技术沉淀与前瞻布局,构建天然石墨负极、人造石墨负极、硅基负极、三元正极、固态电解质等产品矩阵,覆盖动力、储能、消费类电池三大核心领域。公司主要产品为人造石墨负极材料、天然石墨负极材料、硅基负极材料,以及镍钴锰(铝)酸三元正极材料,均为离子电池的核心原材料,目前锂离子电池应用领域覆盖新能源汽车市场、电化学储能市场及消费类市场。

年报称,2025年,全球锂电材料行业在动力电池稳健增长与储能电池爆发式增长的双轮驱动下,呈现供需格局改善,结构性回暖与集中度提升的趋势。在此背景下,公司坚持以客户需求为核心,以产品质量为根基,通过产线升级与工艺革新,实现经营稳健发展。报告期内,公司产能规模及销量显著提升。截至报告期末,公司已投产负极材料产能为78.25万吨/年,较2024年末增加20.75万吨,增长36.52%,其中,江苏、天津、四川、惠州及山东等负极基地通过技术改造、工艺革新及设备挖潜,共计新增12万吨产能;印尼二期年产8万吨负极材料项目及深圳7500吨硅基产能实现投产。公司2025年实现负极材料销量超过60万吨,同比增长37.45%。截至报告期末,公司已投产正极材料产能为7.3万吨/年,较2024年末增长15.87%,正极材料销量超过2万吨,同比增长10.78%。

全球化布局方面,国内负极材料产能62.25万吨,正极材料产能7.3万吨;海外负极材料产能16万吨;此外,公司稳步推进摩洛哥年产6万吨负极材料项目和年产5万吨正极材料项目,持续深化全球产业布局,进一步提升核心竞争力。

年报显示,贝特瑞2025年之所以“增收未增利”,重要原因包括公司毛利率下滑和期间费用同比攀升,导致利润空间被侵蚀。

毛利率方面,年报显示,2025年公司毛利率从2024年的23.02%降至20.72%,其中,2025年公司负极材料业务毛利率为23.21%,较2024年27.76%有所下降,主要是产品结构变化以及部分产品售价同比有所下降。

费用方面,公司财务费用本期较上年同期激增253.55%,主要是本期在建工程陆续建成投产,利息资本化对应减少,费用化的利息支出增加,同时境外公司汇兑损失增加;销售费用增长14.26%,研发费用增长8.80%。

现金流方面,公司经营活动产生的现金流净额为4.54亿元,较上年同期下降63.80%,主要是本期支付采购货款增加所致。

此外,公司报告期信用减值损失本期较上年同期增加311.24%,主要是本期末应收账款同比增长,按会计政策计提的坏账准备增加所致;投资收益本期较上年同期减少71.23%,主要是上期对某联营企业丧失重大影响后,剩余股权按公允价值重新计量产生较大利得;资产处置收益本期较上年同期下降216.41%,主要是本期对公司生产工艺持续升级,处置部分旧设备产生的损失较上期增加;营业外支出本期较上年同期增加57.95%,主要是税收滞纳金支出增加。

风险因素方面,贝特瑞提示了以下方面:美国政策提高贸易壁垒的风险、市场竞争加剧的风险、原材料价格波动风险、汇率变动风险、应收账款风险、海外投资风险。

新闻资讯

-

2026-04-27 01:54:52

中国证监会部署2026年打击和防范上市公司财务造假专项行动

-

2026-04-27 01:54:33

毛利率下滑+财务费用激增贝特瑞去年“增收不增利”经营现金流降超6成

-

2026-04-25 02:13:10

自食恶果!九年后宋喆在县城搬蔬菜箱前妻早已走上康庄大道

-

2026-04-25 02:12:49

扶余市农业农村局关于农业农村系统招标项目代理机构比选公告

-

2026-04-25 02:12:28

洲明科技(300232):2025年度独立董事述职报告(华小宁-已离任)

-

2026-04-23 05:34:43

学习时报发文:构建政府债务管理长效机制从根本上化解政府债务

QQ客服

QQ客服